ประกันสุขภาพเด็ก AIA

AIA Health Happy Kids

รักษาโรงพยาบาลเอกชนได้ทั่วไทย

ไม่ต้องสำรองจ่าย

ซื้อก่อนลูกป่วย

เพื่อคุ้มครองโรคทางเดินหายใจ

ประกันสุขภาพเด็ก AIA

เริ่มวางแผนประกันสุขภาพให้ลูกวันนี้

เพราะสุขภาพของลูก รอไม่ได้

- เด็กเล็กวัย 0–10 ปี ป่วยง่ายที่สุดในชีวิต

- เพราะถ้าไม่มีประกันสุขภาพ ยังไงคุณพ่อคุณแม่ก็ต้องควักเงินก้อนออกมาจ่ายอยู่ดี

ถึงบอกลูกค้าทุกคนว่า… ลูกเกิดมาให้ทำประกันไว้เลย ยังไงก็ได้ใช้แน่นอน ![]()

กรณีถ้าลูกน้อยมีประวัติเจ็บป่วยมาแล้ว โดยเฉพาะโรคทางเดินหายใจ บริษัทอาจจะพิจารณาขอยกเว้นการคุ้มครองตั้งแต่ 6 เดือน-1 ปี แล้วแต่ประวัติสุขภาพของลูกน้อยค่ะ ทั้งนี้ยังมีทางเลือกในการทำประกันสุขภาพได้ด้วยแผน ประกันสุขภาพเด็กโรคฮิต นะคะ สามารถสอบถามรายละเอียดจากแม่แอ้ได้เลยค่ะ

แต่ถ้าการเจ็บป่วยนั้น ไม่ได้มีการแอดมิท หรือแอดมิทแล้วอาการไม่รุนแรง รักษาหายได้ไว แนะนำให้รอครบ 6 เดือน นับจากวันที่หายขาดแล้วค่อยยื่นสมัครประกันสุขภาพของ AIA ได้ค่ะ แม่แอ้เคยมีเคสลูกค้าที่ได้รับการคุ้มครองทุกโรค แม้เคยแอดมิทมาแล้วค่ะ

ทำไมต้องเลือกประกันสุขภาพเด็ก AIA Health Happy Kids?

AIA Health Happy Kids ยังคงเป็นตัวเลือกที่ดีที่สุดสำหรับพ่อแม่ที่ต้องการมอบความคุ้มครองสุขภาพที่ครอบคลุมให้กับลูกน้อย พร้อมการดูแลค่ารักษาพยาบาลทั้งในกรณีผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) ที่ออกแบบมาเพื่อตอบโจทย์ทุกสถานการณ์

- ความคุ้มครองที่ยืดหยุ่น: ครอบคลุมค่ารักษาพยาบาลในหลากหลายกรณี ทั้งเจ็บป่วยทั่วไปและการรักษาที่ซับซ้อน

- เบี้ยประกันที่คุ้มค่า: ปรับปรุงให้ตอบโจทย์ครอบครัวที่ต้องการความคุ้มครองในราคาที่เหมาะสม

- สิทธิประโยชน์เพิ่มเติม: คุ้มครองเพิ่มเติมในกรณีฉุกเฉิน เช่น อุบัติเหตุ หรือโรคร้ายแรงที่เบิ้ลวงเงินค่ารักษาให้ 2 เท่า เมื่อตรวจเจอ ได้แก่

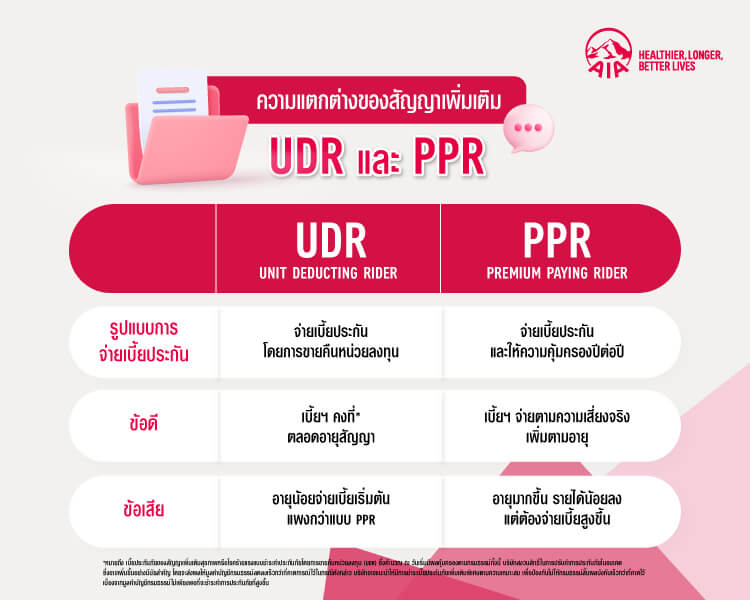

เปรียบเทียบ ประกันสุขภาพเด็ก AIA Health Happy Kids แบบ UDR และ PPR

| รายการเปรียบเทียบ | Unit Linked (UDR) | PPR (Rider) |

| เบี้ยประกัน | เบี้ยไม่จ่ายทิ้ง ยืดหยุ่น ปรับเพิ่ม-ลดได้ |

เบี้ยจ่ายทิ้ง จบปีต่อปี คงที่ตามสัญญา |

| การลงทุน | มีการลงทุนในกองทุนรวม | ไม่มีการลงทุน |

| ความเสี่ยง | มีความเสี่ยงจากการลงทุน | ไม่มีความเสี่ยง |

| ความคุ้มครองสุขภาพ | คุ้มครอง IPD/OPD | คุ้มครอง IPD/OPD |

| เหมาะสำหรับ | ผู้ปกครองที่ต้องการสร้างผลตอบแทน ออมเงินให้ลูกในอนาคต | ผู้ปกครองที่ต้องการความมั่นคง ต้องการชำระเบี้ยระยะสั้น ยอมรับการจ่ายเบี้ยทิ้งได้ |

| ค่าธรรมเนียม | สูงกว่าด้วยค่าจัดการลงทุน | ต่ำกว่า |

- หากคุณต้องการเพิ่มศักยภาพการเติบโตของเงินในอนาคต และพร้อมรับความเสี่ยง แบบ Unit Linked อาจเป็นตัวเลือกที่น่าสนใจ

- แต่ถ้าคุณต้องการเพียงความคุ้มครองสุขภาพที่มั่นคง โดยไม่มีความเสี่ยงด้านการลงทุน แบบ PPR จะเหมาะสมกว่า

ค่ารับผิดส่วนแรกต่อปี (Deductible)

ลูกค้าสามารถเลือกค่ารับผิดส่วนแรก เป็นจำนวน 10,000 หรือ 30,000 บาท ต่อปี โดยค่ารับผิดส่วนแรกหมายถึงจำนวนเงินที่ลูกค้าต้องจ่ายเองในปีนั้นๆ ซึ่งจำนวนที่เลือกจะส่งผลต่อจำนวนเบี้ยประกันที่ลูกค้าต้องจ่าย

เช่น หากเลือกค่ารับผิดส่วนแรก 30,000 บาท เมื่อลูกน้อยเจ็บป่วย AIA ต้องจ่ายผลประโยชน์ตามตารางความคุ้มครองด้านบน สมมุติเป็นจำนวน 50,000 บาท ในกรณีนี้ ลูกค้าต้องจ่ายเองในส่วน 30,000 บาทแรก และ AIA จะจ่ายส่วนที่เหลือให้ คือ 20,000 บาท

และเมื่อลูกน้อยเจ็บป่วยครั้งที่ 2 เป็นต้นไป หากอยู่ในปีเดียวกัน AIA ต้องจ่ายผลประโยชน์ตามตารางความคุ้มครองด้านบนเต็มจำนวน เช่น หากบิลค่ารักษาออกมาคำนวณตามตารางความคุ้มครองด้านบน AIA ต้องจ่าย 60,000 บาท ในกรณีนี้ ค่ารับผิดส่วนแรกได้ถูกหักออกไปหมดแล้วตั้งแต่การเจ็บป่วยรอบก่อน ดังนั้นรอบนี้ AIA จึงจะจ่ายเต็มจำนวน คือ 60,000 บาท

ข้อดีของการมี ค่ารับผิดส่วนแรก (Deductible) คือ ค่าเบี้ยประกันลดลงเมื่อเลือก ค่ารับผิดส่วนแรก (Deductible) สูงขึ้น ซึ่งเหมาะกับคุณพ่อคุณแม่ที่มีเงินออมสำรองหรือสามารถจ่ายค่ารักษาพยาบาลเบื้องต้นได้เอง โดยต้องการแผนเหมาจ่ายที่มีวงเงินสูงแต่เบี้ยประกันไม่แพง

เมื่อต่ออายุสัญญาจนลูกน้อยอายุครบ 11 ปี บริบูรณ์ขึ้นไป จะปรับเปลี่ยนแผนความคุ้มครอง

โดยยกเลิกค่ารับผิดส่วนแรก และเปลี่ยนเป็นแบบเหมาจ่ายโดยอัตโนมัติ

วิธีการพิจารณาเลือกค่ารับผิดส่วนแรกต่อปี (Deductible)

1. ความสามารถในการรับภาระค่าใช้จ่ายส่วนแรก

- หากคุณพ่อคุณแม่สามารถรับผิดชอบค่าใช้จ่ายเล็กน้อยในกรณีเจ็บป่วยหรือรักษาโรคทั่วไปได้ ค่า Deductible ที่สูงกว่าจะช่วยลดค่าเบี้ยประกันภัยได้มากขึ้น

- แต่ถ้าคุณพ่อคุณแม่ต้องการหลีกเลี่ยงค่าใช้จ่ายส่วนแรกและต้องการความคุ้มครองเต็มที่ ค่า Deductible ต่ำจะเป็นทางเลือกที่เหมาะสม

ตัวอย่าง:

- Deductible ต่ำ: ค่าเบี้ยสูงขึ้น แต่คุณพ่อคุณแม่ไม่ต้องกังวลเรื่องค่าใช้จ่ายในอนาคต

- Deductible สูง: ค่าเบี้ยต่ำลง แต่คุณพ่อคุณแม่ต้องเตรียมเงินสำรองสำหรับการจ่ายค่า Deductible เมื่อลูกเจ็บป่วย

2. สภาพสุขภาพและประวัติการรักษา

- หากเด็กมีประวัติสุขภาพดีและไม่ค่อยเจ็บป่วยหนัก การเลือก Deductible สูงอาจเหมาะสม เพราะโอกาสใช้งานประกันมีน้อย

- แต่ถ้าคาดว่าเด็กจะต้องใช้บริการทางการแพทย์บ่อย เพราะอยู่ในวัยเข้าเรียนอนุบาล ควรเลือก Deductible ต่ำเพื่อลดภาระค่าใช้จ่ายในการรักษา

การเลือกค่า Deductible เป็นการหาจุดสมดุลระหว่าง ค่าเบี้ยประกันที่คุณพ่อคุณแม่จ่ายวันนี้ กับ ค่าใช้จ่ายที่คุณพ่อคุณแม่ต้องรับผิดชอบในอนาคต ควรพิจารณาอย่างรอบคอบเพื่อให้เหมาะกับความต้องการและการเงินของคุณพ่อคุณแม่มากที่สุด!

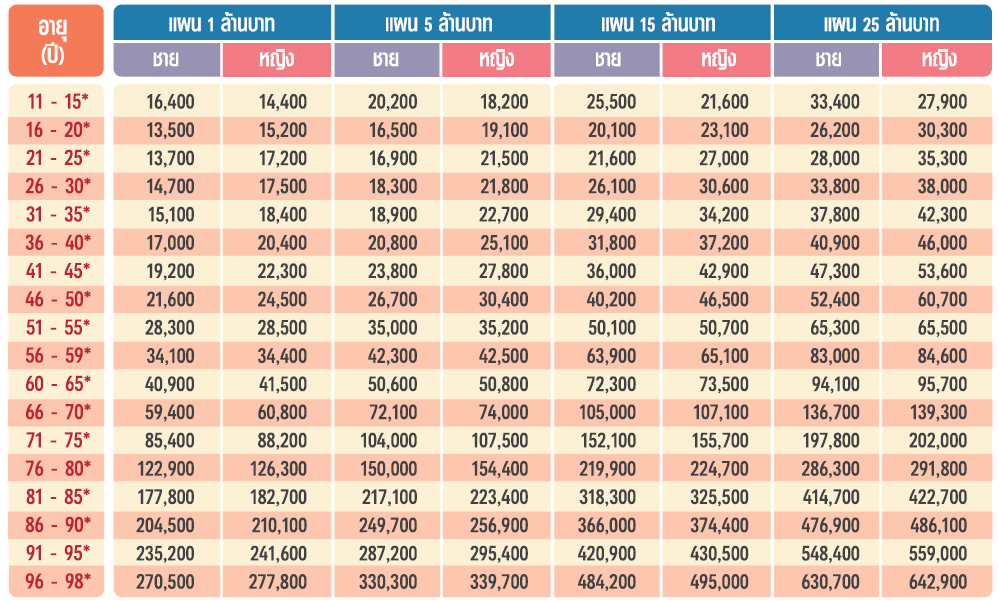

ตารางเบี้ยประกันสุขภาพเด็ก AIA Health Happy Kids

เด็กอายุ 11 ปีบริบูรณ์ขึ้นไป

โปรโมชั่นผ่อน 0% นาน 6 เดือน สำหรับเบี้ยประกันปีแรก

ประสบการณ์ตรงจากแม่แอ้ และลูกชายอายุ 3 ขวบ ที่เพิ่งเข้าโรงเรียนอนุบาล 1 ปี 2567

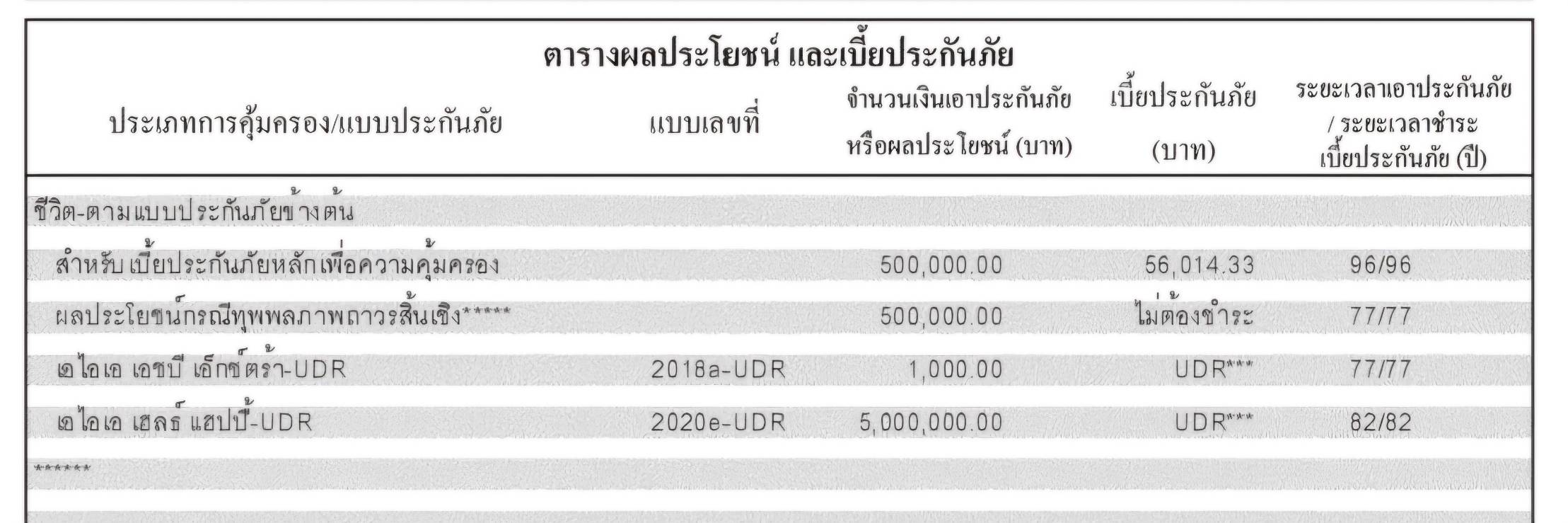

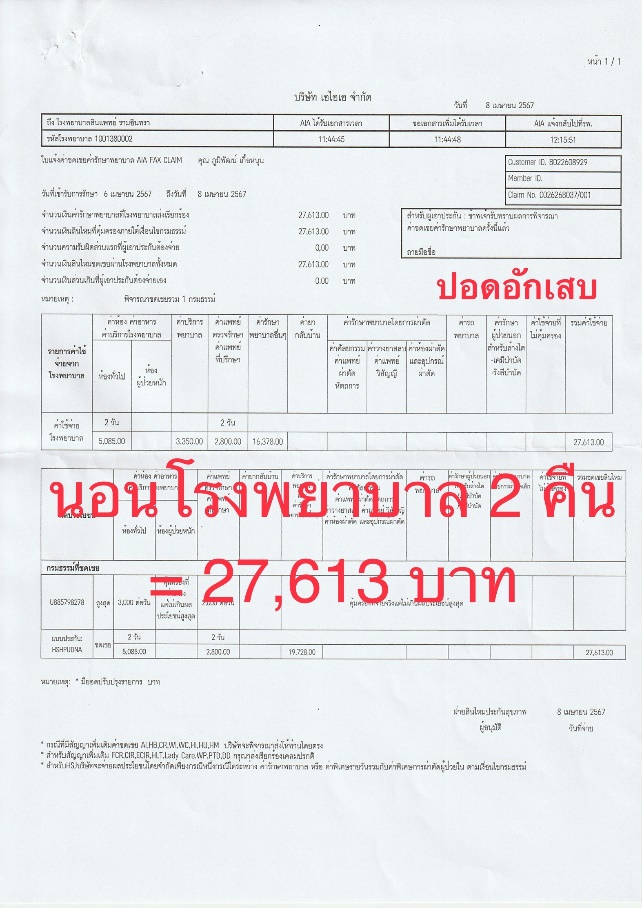

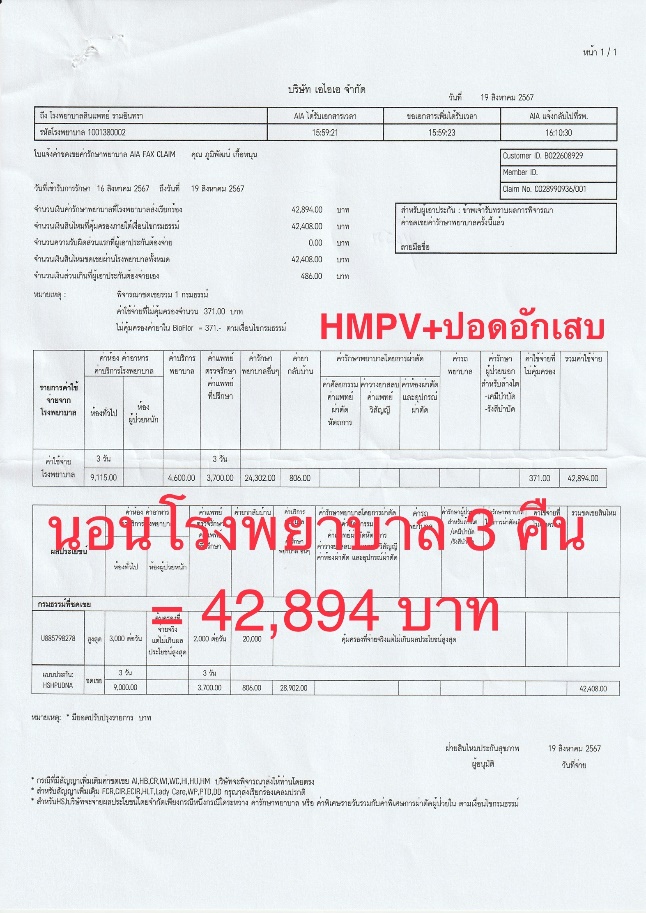

แม่แอ้ซื้อประกัน AIA Health Happy เบี้ยประกันของปี 2564 ลูกชายอายุ 3 ขวบ คือ 56,014.33 แต่ค่ารักษาพยาบาลที่เกิดขึ้นจริงภายในปีนี้ ครั้งที่ 1 คือ 27,613 บาท และครั้งที่ 2 คือ 42,894 บาท เห็นมั้ยคะว่าถ้าไม่มีประกันสุขภาพจาก AIA ป่านนี้คงต้องนอนก่ายหน้าผากแน่ เพราะนี่ขนาดยังไม่ครบปีเลยนะคะ ค่ารักษาพยาบาลก็แพงว่าเบี้ยประกันที่จ่ายไปแล้ว (70,507 บาท เทียบกับเบี้ยประกันที่จ่ายไป 56,014.33 บาท)

สิ่งที่ต้องพิจารณาในการเลือกประกันสุขภาพเด็ก

1.) เช็คสวัสดิการด้านสุขภาพที่บริษัทของคุณพ่อคุณแม่ว่าครอบคลุมถึงลูกน้อยหรือไม่:

กรณีคุณพ่อหรือคุณแม่ทำงานในบริษัทที่มีสวัสดิการให้พนักงานโดยรวมถึงบุตรด้วยนั้น ถือว่าโชคดีมากๆ เลยนะคะ และจะช่วยแบ่งเบาภาระค่าใช้จ่ายในการทำประกันสุขภาพให้ลูกน้อยได้ด้วย ทีนี้ก็ลองเปรียบเทียบว่าหากลูกน้อยจะเข้ารักษาพยาบาลที่โรงพยาบาลประจำหรือโรงพยาบาลใกล้บ้าน จะต้องใช้งบประมาณค่าห้องประมาณเท่าไหร่ค่ะ เช่น ค่าห้องจากสวัสดิการมีให้ 1,000 บาท/วัน เราก็สามารถเลือกแผนประกันที่มีค่าห้องมาเสริมให้เพียงพอกับอัตราค่าห้องของโรงพยาบาลนั้นๆ

2.) ศึกษาแผนความคุ้มครอง:

คุณพ่อคุณแม่ปรึกษาแม่แอ้แบบละเอียดได้เลยนะคะ เพื่อ “เปรียบเทียบความคุ้มครอง” ของแต่ละแผน ว่าคุ้มครองเรื่องอะไรบ้าง วงเงินเท่าไหร่ ค่าใช้จ่ายระยะยาว ระยะสั้น เป็นเท่าไหร่ ลองเทียบระหว่าง PPR เบี้ยจ่ายทิ้ง กับ Unit Linked ให้หน่อย ว่าแตกต่างกันอย่างไร? คือเปรียบเทียบให้เต็มที่ไปเลยค่ะ เพื่อความสบายใจว่าเราเลือกสิ่งที่ใช่ที่สุดแล้ว

3.) ตั้งงบประมาณให้พอดีกับค่าใช้จ่ายภายในครอบครัว:

ควรเลือกแผนประกันที่เหมาะกับงบประมาณที่มี การชำระค่าเบี้ยควรมีความพอดีกับแผนค่าใช้จ่ายภายในครอบครัว โดยในปัจจุบันนี้การทำประกันสุขภาพสามารถแบ่งชำระได้ เช่น แบ่งชำระผ่านบัตรเครติด หรือผ่อนรายงวดต่อเดือน

ข้อยกเว้น-โรคที่ไม่คุ้มครองในประกันสุขภาพ

- โรคที่เป็นมาก่อนทำประกัน บริษัทอาจพิจารณาขอเพิ่มเบี้ยประกันหรือยกเว้นการคุ้มครองโรคดังต่อไปนี้

โรคความดัน ไทรอยด์ เก๊าท์ หอบหืด ทอมซิลอักเสบ ปอดอักเสบ นิ่ว ก้อนเนื้อ ถุงน้ำ ริดสีดวง ไส้เลื่อน ไขมันสูง กระเพาะอักเสบ เป็นต้น

- โรคที่เป็นแล้วไม่สามารถรับทำประกันได้ ได้แก่

โรคเกี่ยวกับสมอง ความจำเสื่อม หัวใจ ตับแข็ง ไตวาย มะเร็ง SLE ถุงลมโป่งพอง ลมชัก เอดส์ โรคทางจิตเวช ซึมเศร้า ไบโพร่า HIV เป็นต้น

- โรคที่เป็นผลจากความผิดปกติที่เกิดขึ้นแต่กำเนิด หรือ ระบบการสร้างอวัยวะของร่างกายไม่สมบูรณ์แต่กำเนิด (เว้นแต่สัญญามีผลคุ้มครองมาไม่น้อยกว่า 1 ปี และปรากฏอาการหลังผู้เอาประกันภัยมีอายุครบ 16 ปี)

3.1 โรคที่เกิดจากพันธุกรรม เช่น ธาลัสซีเมีย, ดาวน์ซินโดรม, ฮีโมฟีเลีย, ซิสติก ไฟโบรซิส

3.2 โรคที่เกิดจากความผิดปกติในโครงสร้างร่างกาย เช่น ปากแหว่งเพดานโหว่, หัวใจพิการแต่กำเนิด, กระดูกสันหลังคดตั้งแต่กำเนิด

3.3 โรคที่เกิดจากความผิดปกติของระบบเมตาบอลิซึม

3.4 โรคที่เกิดจากการติดเชื้อระหว่างตั้งครรภ์ เช่น หัดเยอรมันแต่กำเนิด ทำให้เกิดความผิดปกติ เช่น หูหนวกหรือหัวใจพิการ, โรคซิฟิลิสแต่กำเนิด ทำให้เกิดความผิดปกติในหลายระบบของร่างกาย

3.5 โรคที่เกิดจากปัจจัยสิ่งแวดล้อม เช่น กลุ่มอาการจากแอลกอฮอล์ในทารก, ความพิการจากยาหรือสารเคมี ทำให้เกิดแขนหรือขาสั้นผิดปกติ

3.6 โรคที่เกิดจากปัจจัยอื่นๆ เช่น เบาหวานแต่กำเนิด, ความผิดปกติของสมองและไขสันหลัง

คำถามที่พบบ่อยเกี่ยวกับประกันสุขภาพเด็ก AIA (FAQ)

1) เด็กอายุกี่ขวบเริ่มทำประกันสุขภาพได้?

สามารถเริ่มทำได้ตั้งแต่ อายุ 15 วัน

2) ต้องตรวจสุขภาพก่อนทำประกันมั้ย?

ไม่ต้องตรวจสุขภาพค่ะ

เพียงแค่แถลงประวัติสุขภาพตามจริงในใบคำขอ หากมีโรคประจำตัวหรือเคยรักษาเรื่องสำคัญ AIA อาจขอเอกสารเพิ่มเติมเป็นรายกรณีค่ะ

3) ลูกมีประวัติคลอดก่อนกำหนด / น้ำหนักน้อย ทำประกันได้ไหม?

ได้ค่ะ แต่ต้องพิจารณาเป็นรายกรณี เช่น น้ำหนักแรกเกิดต่ำกว่าเกณฑ์ อาจต้องแนบใบรับรองแพทย์เพิ่มเติม

4) เด็กที่เคยเป็น RSV หรือปอดบวม ทำประกันได้ไหม?

ได้ค่ะ หากเป็นอาการที่รักษาแล้วหายได้รวดเร็ว ไม่ได้ติดเชื้อปอดส่วนล่าง ไม่ได้นอนโรงพยาบาล (นับประวัติ OPD แต่ไม่ได้นับประวัติคลีนิค) โดยเมื่อหายดีแล้วครบ 6 เดือน ให้ลองยื่นสมัครนะคะ

แต่บางเคสอาจมี ข้อยกเว้นเรื่องระบบทางเดินหายใจ 1–2 ปีแรก ตามดุลยพินิจบริษัทค่ะ

5) เด็กต้อง admit ไข้กี่องศา?

ปกติแพทย์จะพิจารณาตามอาการ ไม่ได้ยึดเฉพาะอุณหภูมิเพียงอย่างเดียวค่ะ เช่น มีอาการไอรุนแรง ไม่สามารถนอนราบได้ ไม่สามารถทานอาหารได้

ถ้าแพทย์พิจารณาให้ admit → ประกันเคลมได้ ตามแผนที่เลือก

ไม่จำเป็นต้องถึง 39 องศาค่ะ

6) ประกันสุขภาพเด็ก AIA มี OPD ไหม?

ประกันสุขภาพเด็ก AIA แผน 1 ล้าน-15 ล้าน (ทุนไม่ถึง 25 ล้าน) จะไม่มีความคุ้มครอง OPD สำหรับการไปหาหมอทั่วไป เช่น ไข้ ไอ เจ็บคอ เป็นหวัดเล็กน้อย

สิ่งที่คุ้มครองคือ OPD สำหรับการตรวจติดตามอาการ (Follow up) หลังจากที่เคย นอนรักษาเป็นผู้ป่วยใน (IPD) ตามเงื่อนไขในกรมธรรม์

ตัวอย่างเช่น ลูกนอนโรงพยาบาลจากปอดบวม หมอนัดมาตรวจซ้ำภายใน 30 วัน หลังจากออกจากโรงพยาบาล → คุ้มครองค่าพบแพทย์ ค่ายาให้ค่ะ โดยจำกัดจำนวนไม่เกิน 2 ครั้งต่อการเข้ารักษาเป็นผู้ป่วยใน

ส่วน OPD แบบพบแพทย์ได้เลย ไม่ต้องเคย Admit ก่อน มีเฉพาะในแผนทุนประกัน 25 ล้านบาทเท่านั้น

7) ลูกป่วยซ้ำโรคเดิม เคลมได้ไหม?

ได้ค่ะ

แต่ถ้าเป็นโรคเรื้อรังจะมีการยกเว้นตั้งแต่ต้นนะคะ

8) ระยะรอคอยของประกันสุขภาพเด็กคือเท่าไหร่?

• โรคทั่วไป: 30 วัน

• โรคร้ายแรง: 120 วัน

• อุบัติเหตุ: ไม่มีระยะรอคอย คุ้มครองทันทีที่กรมธรรม์อนุมัติ

9) หากต้องรักษาสถานพยาบาลนอกเครือข่ายของ AIA ต้องสำรองจ่ายหรือไม่?

หากโรงพยาบาลอยู่นอกเครือข่าย ลูกค้าจะต้องสำรองจ่ายก่อน และสามารถยื่นเคลมเพื่อรับเงินคืนได้ตามวงเงินความคุ้มครอง ทั้งนี้สามารถเช็คสถานพยาบาลเครือข่ายของ AIA ได้ที่ ค้นหาสถานพยาบาล

10) ประกันสุขภาพของ AIA ครอบคลุมโรคมะเร็งและโรคร้ายแรงหรือไม่?

ขึ้นอยู่กับแผนที่เลือก โดยส่วนใหญ่ครอบคลุมค่ารักษาโรคมะเร็ง เคมีบำบัด รังสีรักษา การรักษาแบบผู้ป่วยใน รวมถึงโรคร้ายแรงตามเงื่อนไขของกรมธรรม์

11) ลูกไม่สบายกลางคืน ไป ER ได้ไหม?

ได้ค่ะ หากเป็น ภาวะฉุกเฉินภายใน 24 ชม. และแพทย์วินิจฉัยแล้ว ว่าต้องดูแลใกล้ชิด เช่น

• ไข้สูงมาก

• หายใจลำบาก

• มีผื่นลมพิษทั้งตัว

• อาเจียนไม่หยุด

ประกันคุ้มครองให้ตามแผนค่ะ ซึ่งทุกวงเงินเป็นเหมาจ่ายตามจริงให้ค่ะ

12) ใช้ร่วมกับสิทธิบัตรทอง หรือประกันของบริษัทผู้ปกครอบได้มั้ย?

✅เด็กใช้ “บัตรทอง” ร่วมกับประกัน AIA ได้ค่ะ

ทำได้ตามขั้นตอนนี้เลยนะคะ:

1.ใช้ บัตรทอง กับโรงพยาบาลประจำสิทธิ → เพื่อเช็กอาการ / รับการรักษาเบื้องต้น

2.ถ้าเคสหนัก ต้องนอนโรงพยาบาลอื่น หรือพ่อแม่ต้องการใช้โรงพยาบาลเอกชน

→ ใช้ ประกัน AIA เคลมค่ารักษาในส่วนที่เกิน/ไม่ได้ครอบคลุม ได้ตามแผนค่ะ

ข้อดี:

- ช่วยประหยัดค่ารักษา

- ใช้บัตรทองก่อน แล้วให้ประกันเอกชนช่วยจ่ายส่วนที่เหลือ

✅เด็กใช้ “สิทธิประกันสุขภาพจากบริษัทของพ่อหรือแม่” ร่วมกับ AIA ได้

ถ้าบริษัทพ่อแม่มีสิทธิรักษาบุตร (บางบริษัทมี Rider สำหรับลูก)

สามารถใช้ได้ 2 แบบ

แบบ A: ใช้สิทธิบริษัทก่อน → เหลือเท่าไหร่ค่อยเคลม AIA

บริษัทส่วนใหญ่จะให้ใช้สวัสดิการก่อน

เหตุผล: มีข้อกำหนดให้ใช้สิทธิหลักก่อนเคลมเอกชนอื่น

แบบ B: โรงพยาบาลเคลม AIA ก่อน แล้วบริษัทค่อยเคลมส่วนที่เหลือ

ทำได้ ถ้าบริษัทไม่ได้กำหนดว่าต้องใช้สิทธิบริษัทก่อน

ดาวน์โหลดโบรชัวร์

AIA Health Happy Kids

เกี่ยวกับตัวแทน

แม่แอ้ (มุนิสรา อังศุธรรม)

ตัวแทนประกันชีวิต AIA เลขที่ใบอนุญาต : 6801032188

บริหารธุรกิจมหาบัณฑิต (MBA Regular 22) จุฬาลงกรณ์มหาวิทยาลัยให้คำปรึกษาด้านการวางแผนการเงินและประกันชีวิต ประกันสุขภาพ ประกันบำนาญ ประกันสะสมทรัพย์โดยมืออาชีพ

IC License : 133598

โทรสอบถามเรา : 089 812 2084